075-393-8294受付:平日 10:00~18:00

MENU

相続税対策の鑑定Inheritance tax

土地・建物を相続する場合

その他不動産に関する対策

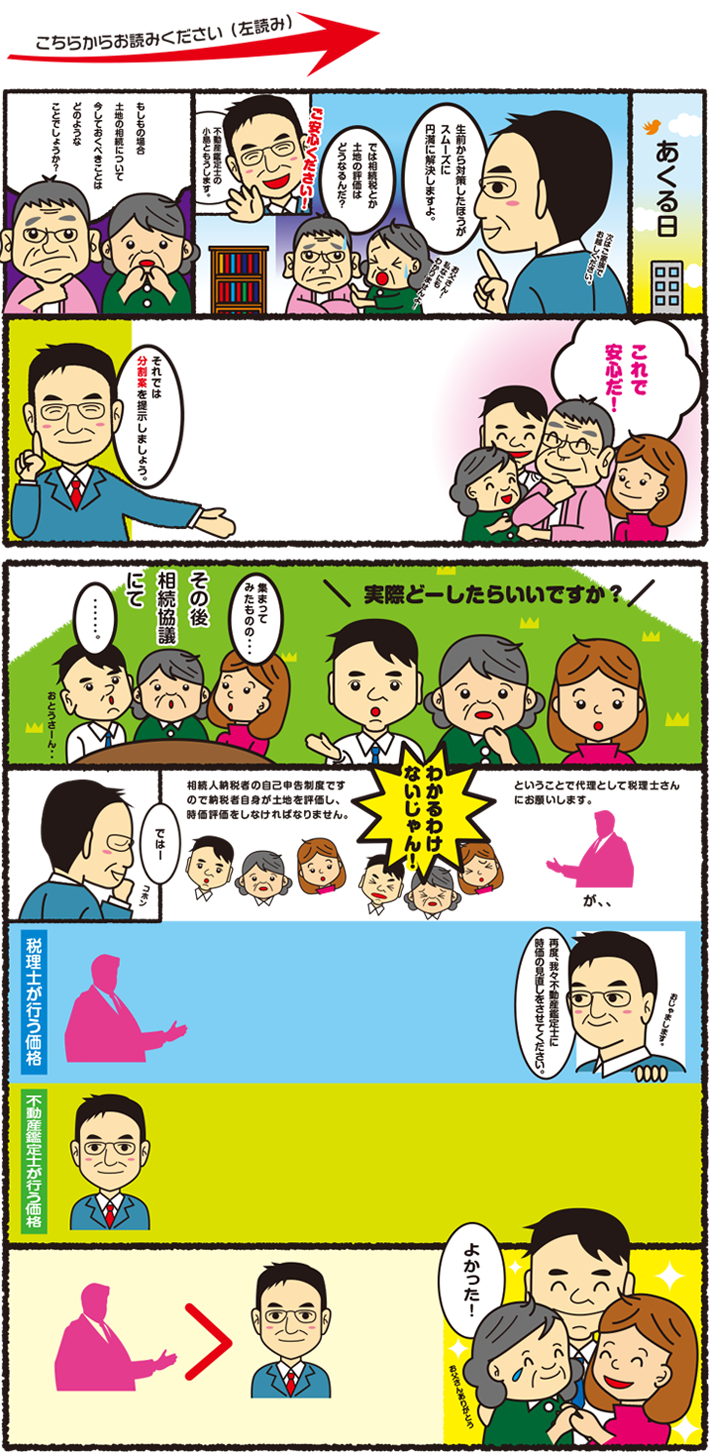

不動産鑑定評価に基づく適正な不動産分割(相続トラブル防止)

遺産相続時にトラブルが起こる事例は非常に多い。

遺産トラブルが起こる原因はさまざまですが、多いのは遺産の内容に「不動産」が含まれている場合です。

この場合、不動産を誰が相続するかということで争いが発生しやすいですし、誰か1人が取得すると、代償金の支払いを巡ってトラブルになります。

誰も不動産を取得したくない場合にも、やはりどうやって売却して分けるかということで争いが発生します。

以上のように、遺産相続トラブルが起こるパターンはいろいろありますが、これらのトラブルを予防するためには、いくつかの対処方法があります。

遺産トラブルを避けるためには、被相続人の生前から相続人を交えて遺産の分配方法を不動産鑑定評価に基づいて話し合っておくことが大切です。

たとえば、被相続人が相続人予定者に対し、適正な不動産鑑定評価に基づき配分案や分割案(当社にて案を作成します)を作成して「誰に何をあげる予定だ」ということを、全員の相続人がいる場所で話しておきます。

そうすると、全員が同じことを聞いているので、後になって「僕はその話を聞いていない」「自分が聞いた話と違う」と言ってトラブルになることを防げます。

また、そうやって相続人の共通認識にした内容で遺言書を作成していれば、死後に遺産トラブルになる可能性はほとんどなくなることでしょう。

さらに、生前贈与をした相続人の取得分を減らし、寄与分のある相続人の取得分を増やすという方法で、死後に相続人らが不満を持って特別受益や寄与分についてのトラブルが起きることを未然に防ぐこともできます。

遺言をする場合には、法定相続人の遺留分にも配慮しながら、各相続人の遺留分を侵害しない程度にそれぞれの取得分を認めておくことも大切です。

以上のように、事前に遺産トラブルを避ける方法はいろいろありますので、相続対策をしようと考えている方、自分では適切な取得分がわからない方又は売却をお考えの方は是非当社にご相談ください。

相続税と不動産鑑定士による土地評価

土地の相続税評価に不動産鑑定評価を使える条件

路線価は時価の8割が目安となっていますが、たとえば、規模が大きい、道路との接道が悪い、不整形地で有効利用できない、土壌汚染が認められるといった土地等は、路線価が時価を上回ってしまうことがあります。

財産評価基本通達による計算方法では、実態とかけ離れた評価となる特殊性の高い土地については、不動産鑑定評価を用いることが有用です。

特殊な土地では、不動産鑑定評価とすることで、路線価を用いるよりも、相続税評価が下がる可能性があります。

不動産鑑定評価をする場合には不動産鑑定士に依頼が必要

税理士は財産評価基本通達に基づく相続税評価しかできないため、不動産市場における適正な時価を証明するには、不動産鑑定士に依頼する必要があります。

土地の相続税評価で不動産鑑定評価を用いる場合には、不動産鑑定士による不動産鑑定評価書を添付すると、税務署に対しての立証書類として有効になります。

財産評価基本通達に基づいて路線価による相続税評価で申告・納税をした後に、実際には時価との違いがある場合には、不動産鑑定士による不動産鑑定評価書を添付して更正請求をすることで、税金の還付を受けられることもあります。

すべての土地を鑑定評価して申告しようと考えている方もいらっしゃいますが、その場合は不利になる可能性もあるといえます。

鑑定評価には費用もかかりますし、実際の売買価格に近い鑑定評価は、公示価格の8割を目安に設定されている路線価評価より高くなる可能性があるからです。

しかし、規模が大きい、道路との接道が悪い、不整形地で利用できない、土壌汚染が認められるといった、利用価値を低下させる個別的要因がある土地には有利になる可能性が高くなります。

実務では不動産鑑定評価も1つの手段としてあらゆる可能性にアンテナを張り巡らせる必要があります。是非当社にご相談ください。